Diese Website benutzt technische Cookies. Wenn du diese Website weiter nutzt, gehen wir von deinem Einverständnis aus.

Finanzen & Sparen

Plötzlich Vermieterin

Warum ich diese Wohnung zur Altersvorsorge gekauft habe. Plus die besten Tipps von Immobilienberaterin Indra Schormann.

von Stefanie Luxat - 01.03.2023

Als 2022 die Aktienkurse in den Keller rauschten, erzählte ich mir mantramäßig, was ich in den letzten Jahren gelernt hatte: Deine ETF-Strategie zur Altersvorsorge steht, jetzt nicht nervös werden, sondern schön halten, du hast ja längerfristig investiert.

Trotzdem wurde mir klar: Ich möchte meine Altersvorsorge als Selbstständige nicht auf einem Bein aufbauen, da komm ich genau wie bei der Baumposition im Yoga an unruhigen Tagen doch zu sehr ins Wanken. Auf zwei Beinen stehen ist nun mal entspannter. Also überlegte ich, eine kleine Immobilie als Kapitalanlage dazuzunehmen.

Immobilienberaterin Indra Schormann hatte in unserem Live so gut erklärt, dass es bereit ab circa 6.000 Euro Eigenkapital (je nach Lage) schon Möglichkeiten gäbe und dass Vermieter*innensein gar nicht so kompliziert sei, wie oft dargestellt. Also legte ich los:

Meine Strategie:

Da ich eh schon sehr viel als Selbstständige und Mama um die Ohren habe, war klar, dass die Wohnung nicht auch noch viel meiner Zeit in Anspruch nehmen darf, daher überlegte ich mir im September 2022 folgende Kriterien für die Suche und somit meine Strategie:

- Die Wohnung liegt in Hamburg, damit ich in Notfällen schnell vor Ort bin.

- Ich suche eine Ein- bis max. Zweizimmerwohnung, zum einen wegen des Kaufpreises, zum anderen: je größer die Wohnung, umso größer potenzielle Probleme.

- Die Miete deckt den Kredit inklusive Festkosten.

- Es darf keinen akuten Renovierungsbedarf geben, da ich weder Zeit noch Nerven aktuell dafür habe.

- Wenn möglich, hat die Wohnung bereits eine*n Mieter*in, die Suche fällt weg.

- Ich möchte noch 2022 kaufen, weil sich ab 2023 die Grunderwerbssteuer in Hamburg erhöht.

Die Suche:

Zuerst dachte ich, ich könnte dank Indra Schormanns tollen Tipps hier im Live und meinem Vorwissen durch unseren Eigenheim-Kauf das Thema allein angehen. Aber durch viel Stress bei der Arbeit und das ständige Kranksein im Herbst kam ich kaum voran. Das änderte sich erst, als ich beschloss, bei Indra eine Eins-zu-eins-Beratung zu buchen. Indra nimmt für die Beratung genau die richtige Summe, die, wenn man etwas kauft, sich sehr gut rechnet, aber wenn man nichts kauft, weil man selbst nicht in die Gänge kommt, sehr weh tut. Also kam ich in die Gänge, auch dank Indras Anfeuern, und zack fand ich an nur einem Tag über Immobilienscout drei passende Angebote:

- Eine sehr hübsche Zweizimmerwohnung, Altbau in Eppendorf – in so einer hatte ich als Single gewohnt, da kamen viele Erinnerungen hoch und meine Fantasie richtete sie schon ein.

- Eine bereits eingerichtete, vermietete Einzimmerwohnung in einem Siebzigerjahrebau. Nicht so richtig mein persönlicher Einrichtungsstil, aber gut in Schuss und nicht weit von dort, wo wir wohnen.

- Eine Zweizimmerwohnung im Rotklinker, Altbau, wahrscheinlich mit etwas Renovierungsbedarf.

Ich schickte alle drei Annoncen an Indra, schwärmte ihr von der Wohnung in Eppendorf vor, doch sie sagte direkt, was ich bereits ahnte: „Die in Eppendorf rechnet sich nicht für das, was du vorhast, aber die bereits eingerichtete!“

Ich recherchierte, was noch in dem Gebäude zum Verkauf stand, wo die sich für mich lohnende Einzimmerwohnung lag, ob der Preis dazu passte, vereinbarte einen Besichtigungstermin und sagte bei dem bereits: „Ich nehm sie!“

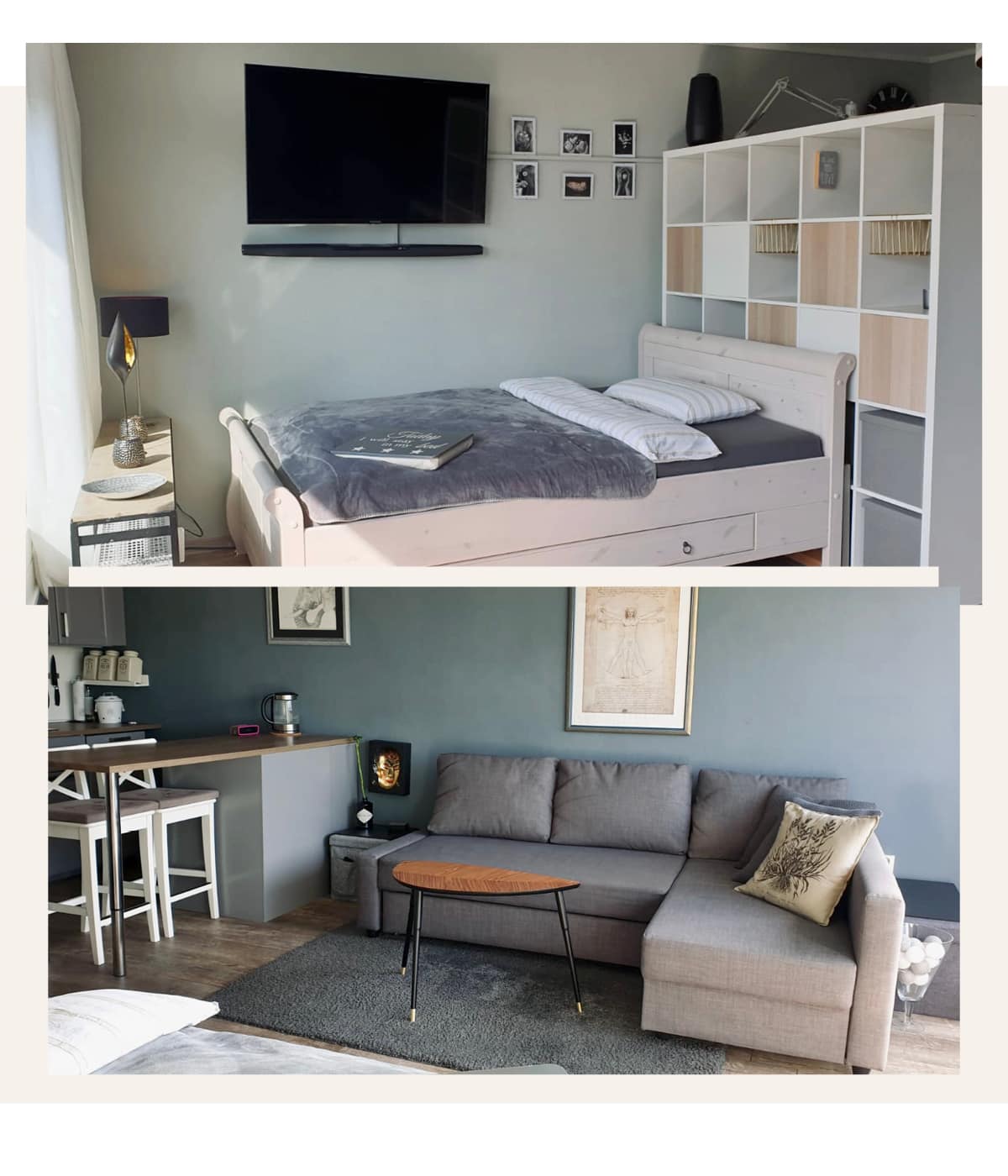

Die Wohnung ist in einem guten Zustand, die Verkäuferin überlässt sie voll eingerichtet inklusive Dekoration und Ausstattung, ist bereits gut vernetzt mit großen Unternehmen in der Nähe, die ihre Mitarbeiter*innen aus dem Ausland regelmäßig für längere Zeiträume gern hier unterbringen. Die Einkünfte decken den Kredit – alle meine mir wichtigen Punkte werden erfüllt.

Die Finanzierung:

Gerade als ich beschloss, die Wohnung zu kaufen, fuhren die Zinssätze Achterbahn. Meine Hausbank, mit der wir unser Eigenheim zu einem super Zinssatz finanziert hatten, bot mir plötzlich das weitaus schlechteste Angebot an. Wunderbarerweise berät Indra Schormann einen nicht nur bei der Immobilien-, sondern auch Finanzierungssuche. Sie fand mit ihrem Team im Nu eine Bank, die mir ein viel besseres Angebot machte.

„Als fast alles in trockenen Tüchern war, sagten sie plötzlich ab.“ -

Begründung: Ich würde mir zu wenig Gehalt als Selbstständige auszahlen. Sollte mein Mann mich sitzen lassen oder sterben, könnte ich davon die Kredite nicht allein bedienen.

Genau, wir verstanden die Logik auch nicht, da die Bank Einsicht auf mein Geschäftskonto und die wirtschaftliche Entwicklung meines Unternehmens hatte und sehen konnte, dass ich mein Gehalt jederzeit erhöhen könnte. Hinzu kommt eine Lebensversicherung, die im Todesfall meines Mannes greift und mir dann 400.000 Euro hinterlassen würde. Die hatten wir extra abgeschlossen, damit wir abgesichert sind, unsere Fixkosten und den Hauskredit weiter bedienen können, wenn einem von uns was passiert.

Indra behielt ganz wunderbar die Ruhe und schlug vor, dass ich ein Schreiben aufsetze, worin steht, dass ich vorhabe, mein Gehalt zu erhöhen. Und tadaaa, der Kredit wurde genehmigt. Ich war einmal mehr so froh, ihre Beratung gebucht zu haben.

Und da bestimmt die Frage aufkommt, ob ich nicht lieber hätte abwarten wollen, bis sich die Zins-Achterbahn beruhigt: Ich bin jetzt 44 Jahre alt und möchte das Thema Altersvorsorge für mich geklärt wissen. Ja, vielleicht sinken die Zinsen dieses Jahr noch weiter, vielleicht bleiben sie aber auch da, wo sie sind. Für mich ergab sich diese Chance und ich wollte sie genutzt wissen. Ich habe nicht mehr ewig Zeit, mich um das Thema zu kümmern, deshalb möchte und muss ich jetzt aktiv werden.

Der Kauf:

In der Woche vor Weihnachten hatte ich die Bestätigung der Bank, die Zusage der Verkäuferin und einen der letzten Termine des Jahres beim Notar. Dort war der Alarm ausgebrochen kurz vor Jahresende – zum einen wegen der Veränderungen beim Erbrecht, zum anderen wegen der anstehenden Erhöhung der Grunderwerbssteuer.

Die Nächte vor dem Termin träumte ich, genau wie beim Kauf unseres Eigenheims, die wildesten Alpträume.

„Ich kaufte im Traum Ruinen und bereute alles sehr.“ -

Meine negativen Glaubenssätze von früher gaben Vollgas, doch auf dem Weg zur Notarin war ich ganz ruhig. Ich wusste, was ich tat, es war ein solider Versuch, das schwierige Thema Altersvorsorge für mich als Selbstständige zu regeln. Sollte sich herausstellen, dass ich als Vermieterin gänzlich untalentiert sei, mein Unternehmen zusammenbrechen oder sonst etwas Schlimmes passieren, könnte ich die Immobilie wieder verkaufen. Es war ein Testballon. Ich musste vertrauen, dass schon alles gut gehen würde, und mich daran erinnern, dass wenn etwas schiefgeht, ich bisher immer eine Lösung gefunden hatte und auch in Zukunft finden werde.

„Wie schön, dass wir das als drei Frauen heute zusammen machen“, sagte ich zu der Verkäuferin sowie Notarin und unterschrieb. Und dann stieg ich für Wochen in eine riesengroße Wolke aus Stolz. Ich lud die Verkäuferin auf ein Glas Champagner ins Café Paris ein und konnte nicht mehr aufhören zu grinsen. Ich war so stolz, dass ich mich all den negativen Stimmen in meinem eigenen Kopf, all meinen Ängsten gestellt und diesen Versuch gewagt hatte.

Mein erster Monat als Vermieterin:

Die aktuelle Mieterin erreichte ich weder per E-Mail noch Telefon. Kein Anschluss unter dieser Nummer. Die Verkäuferin überwies die Kaution der aktuellen Mieterin auf irgendein Konto, aber nicht meins. Die Bank hatte eine Firma für die Besichtigung der Wohnung beauftragt, die täglich Druck machte per Telefon, wann sie jetzt endlich rein dürften. Als ich die Mieterin endlich erreichte, schickte sie mir Fotos mit Schimmel aus dem Badezimmer.

Vielleicht zog ich da die Decke über den Kopf und flüsterte:

„„Scheiße, was hab ich getan?!““ -

Vielleicht sagte mein Mann: „Ich nehm unser Anti-Schimmel-Spray, fahr hin und dann guck ich mir erst mal an, was los ist.“ Vielleicht dachte ich: „Ach ja, wie bei allem, einfach Schritt für Schritt.“

Die Mieterin war überglücklich, dass wir direkt halfen, der Besichtigungstermin hat inzwischen stattgefunden, die Kaution ist auf meinem Konto und das nächste Problem bestimmt schon im Anflug. Aber da kümmere ich mich dann drum, wenn es da ist.

Indras Tipps zum Loslegen:

- Überleg dir eine Strategie: Was ist dein langfristiges Ziel? Wie viel Eigenkapital hast du zur Verfügung? Dieser limitierende Faktor schränkt auch die Suche ein, denn du kannst nur dort kaufen, wo die Kaufpreise zu deinem Eigenkapital passen. Möchtest du lieber eine schon lang vermietete Wohnung oder hast du Lust (und Eigenkapital) für eine Renovierung? Gibt es einen Standort, den du bereits gut kennst und dich daher sicherer fühlst?

- Dein Eigenkapital ist der limitierende Faktor, wenn du nur sehr wenig hast – geh in Bundesländer mit einer niedrigen Grunderwerbssteuer und Städte, in denen die Quadratmeter-Preise noch nicht so hoch sind. Bestenfalls kaufst du ein Objekt ohne Makler*in. In zum Beispiel Magdeburg findest du 54-Quadratmeter-Wohnungen für 75.000 Euro. Dazu kommen fünf Prozent Grunderwerbssteuer für Sachsen-Anhalt (3.750 Euro), zwei Prozent für Notar*in und Amt (1.500 Euro), macht 5.250 Euro. Dann noch etwas Puffer für den Notfall auf der Seite – dann kann man mit ca. 6.000 bis 7.000 Euro starten.

- Sei vorbereitet: Stell deine Unterlagen zusammen für die Bank, damit du schnell startklar bist, wenn du die passende Immobilie gefunden hast. Fast alle Banken wollen mindestens diese Unterlagen sehen:

- Personalausweis

- letzten Steuerbescheid und Steuererklärung

- Eigenkapitalnachweis (aktueller Kontoauszug)

- Renteninformation (kommt einmal jährlich von der Rentenversicherung)

- letzten drei Gehaltsnachweise und die letzte Dezember-Abrechnung

- wenn du selbstständig bist, auch immer noch eine aktuelle, von dem*der Steuerberater*in unterzeichnete BWA sowie mindestens die letzten zwei Abschlüsse

- Verstehe, was du tust. Denn wenn das erste Mal ein Mieterwechsel stattfindet oder du in zehn Jahren den Kredit refinanzierst, musst du wissen, warum du die Wohnung gekauft hast. Aber das heißt nicht, dass du alles auf einmal wissen musst. Sich einen ersten Überblick zu verschaffen reicht häufig für den ersten Schritt und dann kommt der zweite schon viel einfacher.

- Sieh dir unser Live noch mal an – in diesem Video sprechen Steffi und ich die ersten Schritte beim Immobilienkauf durch und wie man trotz steigender Preise und Zinsen noch ein gutes Investment tätigt.

Ein exklusiver Rabatt für dich: Ich gebe am 29. März 2023 um 19.30 Uhr einen LIVE Deep Dive Workshop zum Thema Strategie und Suche. Also der perfekte Ausgangspunkt für alle, die sich jetzt motiviert fühlen loszulegen. Wenn der Workshop mit dem Code: STEFFISTRATEGIE gebucht wird, kostet er 199 Euro anstatt 249 Euro. Das Video wird allen nachträglich zur Verfügung gestellt. Falls jemand also an dem Termin nicht kann. Oder wer erst mal den gesamten Ablauf eines Immobilienkaufs und die Basics lernen will, kann – mit dem Code STEFFIBASIS – das Replay vom Basis Workshop kaufen. Für 149 anstatt 199 Euro.

Mein Fazit:

Mit dieser Einzimmerwohnung als Kapitalanlage ist meine Altersvorsorge nach wie vor nicht abgesichert. Es ist ein weiterer Baustein, meinen jetzigen Lebensstandard im Alter zu halten, aber um dies wirklich tun zu können, muss ich noch weiter vorsorgen. Daher spare ich aktuell weiter Eigenkapital zusammen, überlege, noch eine weitere Wohnung zu kaufen, mach mich weiter schlau zu dem Thema und bin im Gespräch mit Indra, wie wir es schaffen, dass die Bank noch eine weitere finanziert.

Generell habe ich einmal mehr festgestellt, dass auch dieses Thema nicht so schwierig ist, wie ich anfangs dachte.

„Die Angst schwindet immer dann, wenn man loslegt.“ -

Und alles Weitere ist ein Lernprozess. Ich bin gespannt, was ich als Vermieterin noch erleben werde, aber weiß, dass ich da reinwachse, wie bei allem.

Es gibt – wie bei so vielen Situationen im Leben irgendwann, wenn man sich schlaugemacht hat zu einem Thema – den Moment, wo man vertrauen und einfach springen muss. Meist wartet dort, wo man dann landet, auf zwei Beinen, eine große Belohnung auf einen.

Herzlich

Abo abschließen, um Artikel weiterzulesen

Endlich Ich - Abo

6,90€

Alle Artikel lesen, alle Podcasts hören

4 Wochen Laufzeit, monatlich kündbar

Digitaler Goodie-Bag mit exklusiven Rabatten

min. 2 Live-Kurse pro Woche (Pilates, Workouts, etc.)

Bereits Abonnent? Login